个人创业选什么类型的公司最合适?有哪些优惠政策?

作者:诚立会计 | 发布时间:2023-07-18

个人创业时选择什么类型的公司?有什么优惠政策么?快跟诚立会计一起看看吧!

个人创业开公司

选择什么类型?

在个人创业时,一般会在个体工商户、个人独资企业、一人有限责任公司中进行选择,但都有什么区别呢?哪个更适合自己呢?一起来看下:

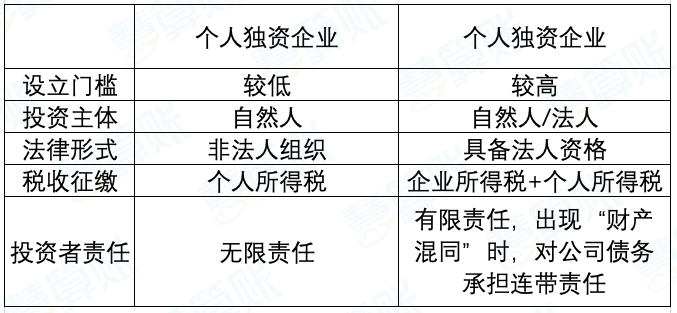

个体工商户是承担无限责任的,不具备法人资格。

对于创业者而言,注册个体户的申请注册登记手续简单、能简易注销退出市场;经营起来比较灵活。

但是个体户也有一定的劣势,比如:起名的时候注意不能有“公司”二字;不能转让;开分店有条件;经营风险比较大。

整体来看,个体户适合一个人做小本生意,对品牌需求度不高,像一些早餐店、快餐店、理发店等大部分都是个体户。

独资企业是个人出资经营、归个人所有和控制,在风险方面和个体工商户相同,要承担无限连带责任。

该企业虽然由个人出资经营,但是也称得上是企业了,可以用企业的身份去和客户签合同,可以开设分支机构,聘请员工人数没有限制,不想做的时候,还可以把企业转让给其他人。

这种类型的企业适用于个人小规模的小作坊、小饭店等。

一人有限责任公司是公司中的特殊类型,对公司全部财产享有法人所有权,股东对公司享有全部股东权利。

该类型的公司可以一个人决策今后公司发展的所有规划和方向,无需经过股东会议商议,流程简单、效率较高。

当然,它也有弊端,比如容易出现公司人格和股东人格的混同,一人有限公司只有一个股东,相互监督和制约的方式,无法在一人有限公司内实现,这使得唯一股东可以为个人利益而造成个人获利公司黑锅的局面。

这么看来个人独资企业和一人有限公司感觉差不多啊?其实还是不一样的,对比一下区别:

另外,个体工商户、个人独资企业有什么征税优惠政策吗?一起看下去。

优惠政策

2022年3月27日,财政部 税务总局相继发布了四项税惠政策:《关于小微企业和个体工商户所得税优惠政策的公告》、《关于进一步完善研发费用税前加计扣除政策的公告》、《关于继续实施物流企业大宗商品仓储设施用地》、《关于延续实施残疾人就业保障金优惠政策的公告》。

公告中明确了几项重要的税收优惠政策,其中就包括了备受关注的小型微利企业和个体工商户的优惠政策问题:

小型微利企业:

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。(实际税负为5%)

对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。

也就是说,各位老板最关注的小型微利企业应纳税所得额100万元以下的部分,继续按5%缴纳企业所得税!

执行期限为2023年1月1日至2024年12月31日。

个体户:

对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税,并将减半政策延期到2024年12月31日。

个体工商户不区分征收方式,均可享受减半政策。

1.企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

2.企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部税务总局科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

本公告自2023年1月1日起执行。

1.延续实施残疾人就业保障金分档减缴政策。其中:用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。

2.在职职工人数在30人(含)以下的企业,继续免征残疾人就业保障金。

3.本公告执行期限自2023年1月1日起至2027年12月31日。对符合本公告规定减免条件但缴费人已缴费的,可按规定办理退费。

1.自2023年1月1日起至2027年12月31日止,对物流企业自有(包括自用和出租)或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

2.物流企业的办公、生活区用地及其他非直接用于大宗商品仓储的土地,不属于本公告规定的减税范围,应按规定征收城镇土地使用税。

3.本公告印发之日前已缴纳的应予减征的税款,在纳税人以后应缴税款中抵减或者予以退还。

4.纳税人享受本公告规定的减税政策,应按规定进行减免税申报,并将不动产权属证明、土地用途证明、租赁协议等资料留存备查。

京公网安备11011202004351号

京公网安备11011202004351号