10万元以上重点核查!查到必罚!税局明确!

作者:诚立会计 | 发布时间:2023-07-14

税务局发文明确!2023年的税务稽查抽查计划公布!退税10万元以上的企业,将作为重点核查对象!

赶紧跟着诚立会计一起看下稽查风险点!

官宣!税务随机抽查计划

2023年5月26日,国家税务总局举行5月份例行新闻发布会,在发布会中提到了今年税务稽查工作的重点。

总结一下:利用研发费用加计扣除偷逃税;医药、农产品等虚开发票高发行业;协助纳税人逃避税的中介机构;骗取出口退税;骗取留抵退税;未依法依规办理个人所得税汇算;加油站偷逃税,网络主播偷逃税等;

紧接着,吉林省税务局发布了“2023年度税务稽查随机抽查计划”的通知。

该通知中说明了一些税务稽查的规则,整理如下:

1.实施范围

税务稽查随机抽查计划的实施范围是什么?

除总局明确规定外,全市稽查局2023年的所有待查对象,均须通过金税三期税收管理系统中的“税务稽查双随机工作平台”模块,从市税务局稽查局建立的随机抽查对象名录库(包括随机抽查对象异常名录)中随机抽取。待查对象属于企业集团的,该企业集团的成员单位一并纳入待查对象。

2.随机抽查的比例和频次

1)对市级重点稽查对象,每年抽查比例20%左右,原则上每5年检查一轮。

2)对非重点稽查对象,2023年暂时不随机抽取。

3.先行自查

实施检查前能不能先行自查?

1)截止到随机抽取的当天,对市级重点稽查对象,在稽查局对其实施检查前,允许企业先行自查。企业自查结束后,再由稽查局依法确定是否对其实施检查。

2)对非市级重点稽查对象,采取直接立案检查的方式。

需要注意的是,这仅仅是吉林省税务局的要求,其他各地区可能会有不同,一定以当地税局要求为准。

10万以上,重点稽查!

税务局刚刚通知!

近日,多地税务局发布最新公告:留抵退税10万元以上,要重点核查。

1、用好系统促成效。依托税收大数据应用平台、金税三期系统和货劳系统三个平台,完善“一户式”管理机制,紧扣退税政策措施关键时间节点,对税收数据开展事前、事中、事后扫描监控,重点对三张报表与企业申报数据比对分析,及时发现风险疑点,精准开展风险应对,对低风险纳税人进行提醒辅导,对中风险纳税人开展约谈评估,对涉嫌偷逃骗税、虚开发票等税收违法行为的高风险纳税人按规定及时移交稽查部门处理。

2、精准定位抓重点。在税收大数据筛选分析基础上,重点关注高风险行业和大额退税纳税人留抵退税可能存在的问题,采取人机结合方式,将退税金额10万元以上的企业作为重点核查对象,密切关注企业资金、人数、收入虚构条件,企业变更登记,虚增可留抵税额,长期留抵无收入,短期内大量购票和注销企业等六个风险点。

国家税务总局日喀则市税务局:

1、通过抽取金三系统数据,进行指标监控、深度分析,并根据分析结果紧盯一些金额较大、情况复杂、风险较高的退税企业。

2、紧盯“行业预警”,预防风险蔓延,由审核分析组提出行业风险预警,尤其是紧盯光伏发电、商贸批发等高风险行业,分批对照分析。

3、紧盯“抽查快反”,做好风险复核,按照“事后抽查”的防控要求,采取机外方式对已退税10万元以下企业由管局自行抽查,抽查率达到10%以上,对退税10万元以上的101户纳税人进行人工复核,覆盖面达到100%,并根据抽检情况建立高、中、低三级风险等级,提高复核针对性和准确性。

另外,8个重点领域行业5种行为仍是2023年稽查重点:

针对农副产品生产加工、废旧物资收购利用、大宗商品(如煤炭、钢材、电解铜、黄金)购销、营利性教育机构、医疗美容、直播平台、中介机构、高收入人群股权转让等行业和领域进行重点稽查。

重点查处虚开(及接受虚开)发票、隐瞒收入、虚列成本、利用“税收洼地”和关联交易恶意税收筹划以及利用新型经营模式逃避税等涉税违法行为。

税务严查下

这11种情形,查到必罚!

严查开始,有以下情况的企业,要小心了!

一、企业所得税收入与增值税销售额不一致

企业所得税收入小于增值税销售额的部分占比超过10%,即(增值税销售额-企业所得税收入)÷增值税销售额>10%,这种企业可能存在少记、漏记收入、延迟确认收入的嫌疑。

二、库存异常

如果企业(期末存货-当期累计收入)/当期累计收入大于50%,企业存货可能存在账实不符,隐瞒收入。

三、多列或少列工资

有些公司为了多抵税或少交个税,人为的调节工资,注意了,这些都是税局稽查的重点。

企业自查时,可以看申报的企业所得税工资与个税工资是否一致。

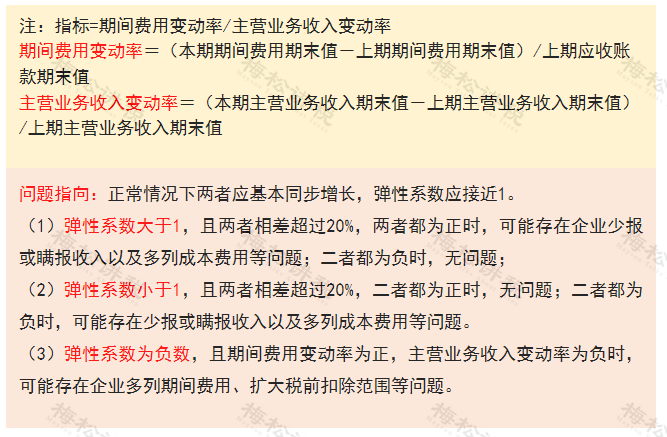

四、企业收入、期间费用变动异常

如果企业期间费用变动率与收入变动率相差超过20%,也是税务局观众的重点。

五、应纳税额处于临界点附近

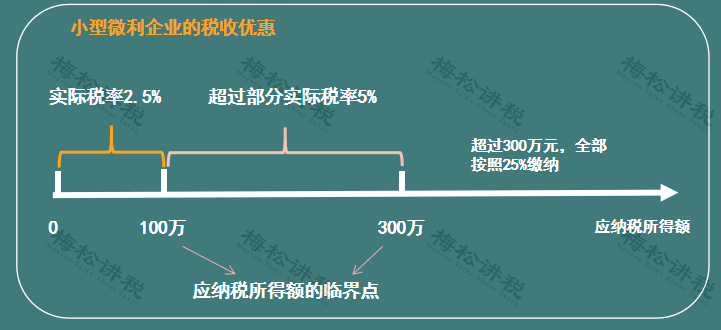

一些企业为了享受小型微利企业的税收优惠,会去随意调整应纳税所得额。比如实际应纳税所得额110万的调整到100万,实际应纳税所得额310万的调整到300万。

因此,如果企业应纳税所得额长期接近临界点,尤其收入和成本都很大的情况下,税务局就会怀疑企业存在隐瞒收入、虚列成本调节利润的情形。

六、应收账款/应付账款异常

1、如果企业当年新增应收账款或应付大于销售收入的80%

企业赊销业务占比太大,缺乏现金流但还能存活,违反常理,存在隐瞒收入的可能性。

2、如果企业当年新增应付账款大于销售收入的80%

应付账款过大,说明企业很多业务购货不付款,不符合常理,可能存在购买虚开发票的情形。

七、预收/预付账款异常

如果当年预收账款余额占销售收入的比重超过20%(即当年预收账款余额/销售收入>20%),说明企业收到了很多款项,但没有发货,不符合常理,可能存在企业已经发货,但不确认收入的情形。

预付账款余额是负数,且金额较大可能是收到了款项没有确认收入,有隐瞒收入的可能性。

八、其他应收/其他应付款异常

当期新增其他应收款大于销售收入80%,正常情况下企业新增的“其他应收款”占收入的比重较小,如果数额较大且年度终了后没有归还,可能会被税务局,视同对股东的分红,补缴20%个税。

“其他应付款”余额较大,可能会被税务局怀疑存在隐藏收入、虚开发票等违法行为。

九、加油费、餐费、咨询费等费用异常

如公司没有车,却有大量的加油费;个人消费的餐费、车费等异常;又如有些企业“暴力税筹”,咨询费支出被滥用,造成咨询费金额过大,这个也已成为虚开发票高危项目之一。

十、企业长亏不倒

企业连续3年亏损,尤其是收入和成本费用都很大时还连续3年亏损,出现这种情况的要小心了。

一般情况下,长亏不倒违反常理,企业很可能存在调整利润的情形,例如隐瞒收入,虚列成本、通过关联交易避税等。

十一、税负率异常

税负预警值是动态的,不同行业、不同地区、不同季节、不同时间是不同的,预警值由各地税务机关根据实际情况自行确定。

税务机关通过评估,只要企业税负变动异常,不管是税负是过高还是过低,都会被稽查:

税务稽查都查哪些内容?

旧账可以翻多少年!

税务稽查到底是为何查?都查些什么?翻旧账能翻多少年?

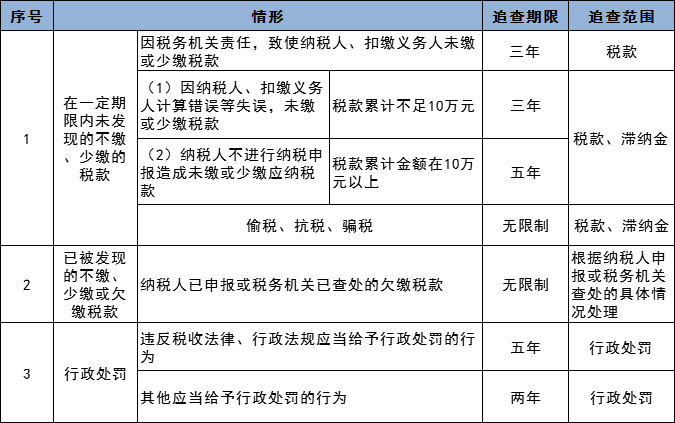

一、税务局来翻旧账能翻多少年?

税务稽查实务中,税务机关对企业进行税务稽查时,最初确定的检查期间通常会设定在3年以内,但是会根据具体情况延长检查期间,总的来说,税务机关翻旧账,有3年、5年、无限期的三种情况。

根据《税收征管法》规定,如果你们公司是因为计算错误或者没有申报,造成没交或者少交税的,税务机关可以追征3年内的税款、滞纳金,有特殊情况的,可以延长到5年。

如果是税务机关的责任造成的,那只能要求你补交3年以内所欠的税款,但是不能加收滞纳金。

如果你们属于偷税、抗税、骗税行为,那税务机关可以无限期地追缴税款。都记住了吗?当税务稽查来的时候,你就可以用期限条款保护自身合法权益了。

二、为何查?

首先,税局并不是想查谁,就查谁。税务稽查有严格的法定程序。税务稽查的稽查对象来源,有四个方面。

一是“被抽查”。我们每一个企业的名字在税务稽查的系统里有一个“数据库”。在有税务稽查任务的时候,就会从数据库里进行抽,形式类似摇号,抽奖。

所以,无论你企业多老实,多规矩,你都有可能被抽中。另一方面讲,如果你真的有违法偷税的嫌疑,也有可能抽不到你。

二是“被举报”。目前通过中国裁判网中对应企业被稽查的案例中可以看出,非常多的案件均来源于“被举报”。

三是“被分析”。税局系统对企业涉税数据进行分析,会得出一个企业经营异常的判断,这一类企业也会被放到税务稽查“异常企业数据库”,在这个数据库里,你被稽查的概率就非常高了。

四是“被关联”。也就是被其他行政机关转办,交办等形式关联到的税务稽查。或者是跟你有业务往来的公司被查到偷税漏税等财务问题,你公司也会受到税务稽查。

三、税局查账,一般都查什么?

答:税务局一般会重点查询以下4个方面:

1,查合同。查询双方签订合同的具体内容,从企业实际经营范围及需求出发,查看是否存在异常的交易情况;

2、查发票。看销售方开具的发票是否符合企业经营范围内业务,购买方收取的发票是否是企业日常经营所需;

3、查上下游。查询上下游的账簿,购买方和销售方针对同一笔交易入账的经济业务内容是否一致;

4、查资金流。以结算方式为出发点,查询银行卡及现金的流向是否存在无真实资金流,或者资金流异常回流,以及双方的资金流不一致的情况。还有要特别提醒医美老板一点,在面对发票问题时,一定保证发票、业务、资金三流一致,提供一条完整真实的证据链,否则还是有可能会被认定存在问题。

四、税局查账,一般什么时候查?

税务局税务检查一般是每年的5月-12月,日期并不固定。当然如果通过系统判别你有问题,那么税务稽查组也可能上门检查。

以下三种情况,税务机税务机关就有可能随时来检查:

1.发票管理系统发现某个单位的发票用量明显增多

2.税负较上月相比较变动率超过正负30%

3.预收账款占销售收入的比例超过20%的时候等

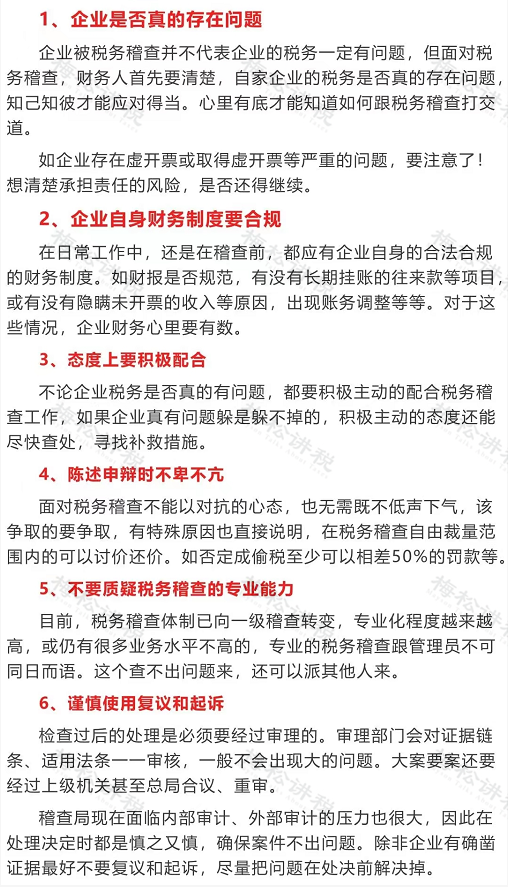

当企业遇到税务稽查时,不要慌,企业应从以下6个方面应对:

京公网安备11011202004351号

京公网安备11011202004351号