商务招待无清单,一律不得报销!两部门联合发文!

作者:诚立会计 | 发布时间:2023-06-01

国务院国资委、财政部发文明确:商务招待,无宴请清单,一律不得报销!企业餐费入账标准,即日起按这个来!诚立会计整理发布。

商务宴请,无清单不得报销!

网友反应很亮眼!

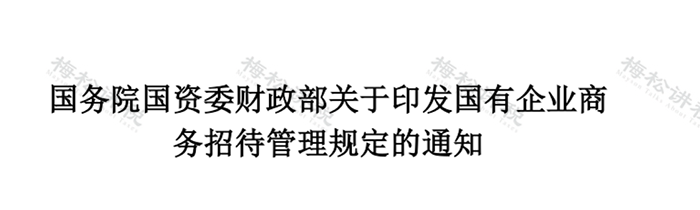

日前,国务院国资委、财政部发布了关于印发《国有企业商务管理规定》的通知。

通知中有关商务宴请的规定如下:

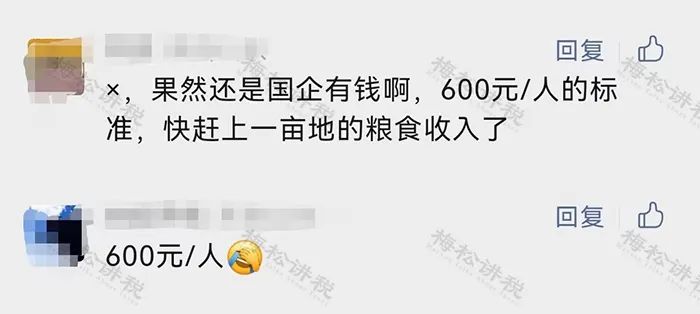

1、国有企业开展商务宴请,不得提供用野生保护动物制作的菜肴,不得提供鱼翅、燕窝等高档菜肴,每次人均最高不得超过600元(含酒水),不得提供高档酒水,白酒每500毫升、红酒每750毫升售价不得超过500元。企业应当根据所在地区实际情况,分级分档确定控制标准,并制定相应的实施细则。

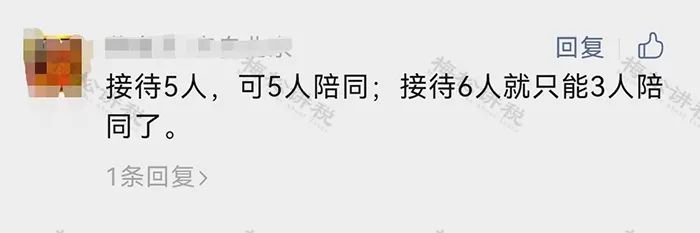

2、接待对象5人(含)以内,陪餐人数可对等;接待对象超过5人的,超过部分陪餐人数原则上不超过接待对象的二分之一。

3、国有企业商务宴请应当严格执行清单制度,如实反映招待对象、招待费用等情况。不提供宴请清单的,费用不予报销。

此通知一出,网友的反应也是很亮眼:

更有网友表达了自己的担忧:

看到这,小编不敢说以后会不会出台民企的商务接待制度,但是这份通知中明确说明:商务宴请不提供宴请清单的,费用一律不予报销。

这就给我们广大会计提了个醒:费用报销,尤其是涉及到餐费的报销要慎重!

下面小编就带大家盘点一下餐费的入账标准,以及哪些费用不能仅凭一张发票报销。

餐费如何入账?

今天起,就按这个来!

一提到餐饮费,大家就会想到业务招待费,但并不是所有的餐饮费都要计入业务招待费。不同业务发生的餐饮费入账方法当然也不同。怎么入账,我们一起来看。

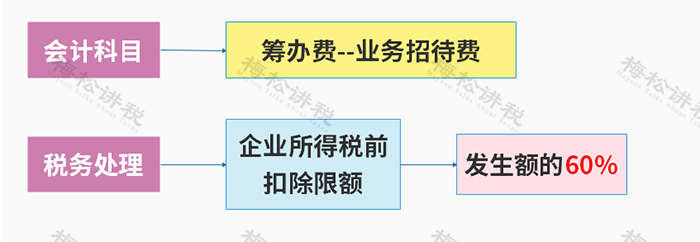

1、计入“筹办费”

根据国家税务总局公告2012年第15号规定,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费筹建期的开办费。

筹办费可以在第一笔收入实现时,一次性摊销,或选择分期摊销,但摊销期不得低于三年。

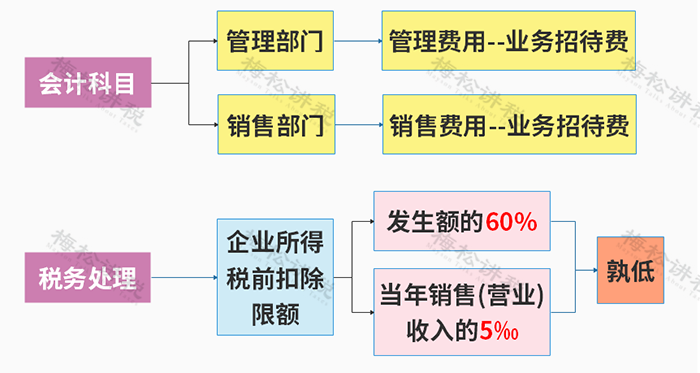

2、计入”业务招待费“

企业为生产、经营业务合理需要而产生的就餐费。包括交际应酬、业务洽谈、对外联络、公关、以及会议接待来宾等所花费的餐饮、食品、香烟、水等。

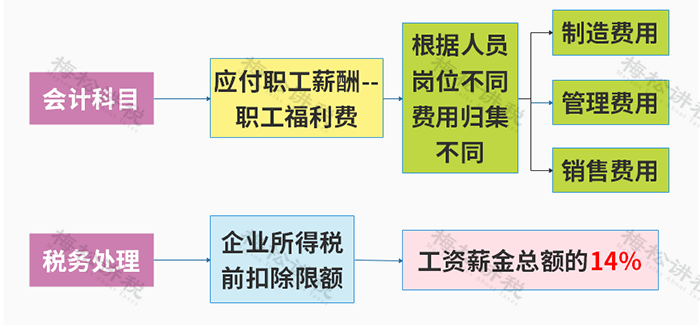

3、计入“职工福利费“

企业员工聚餐、野外作业或者加班工作餐、公司员工餐厅提供的员工餐饮等。这里说的员工必须为本单位的职工,为其他人员提供的应计入业务招待费。

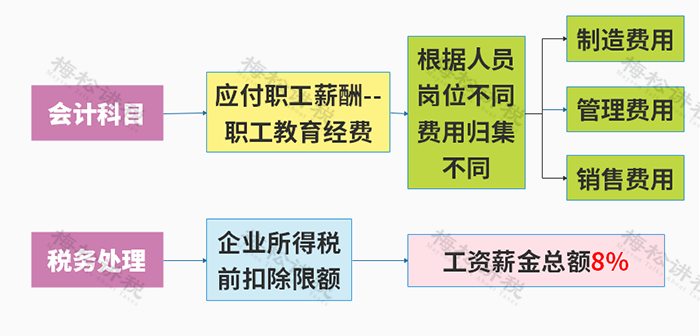

4、计入“职工教育经费”

企业本单位职工参加职工技术培训、学习而发生的餐饮费用。

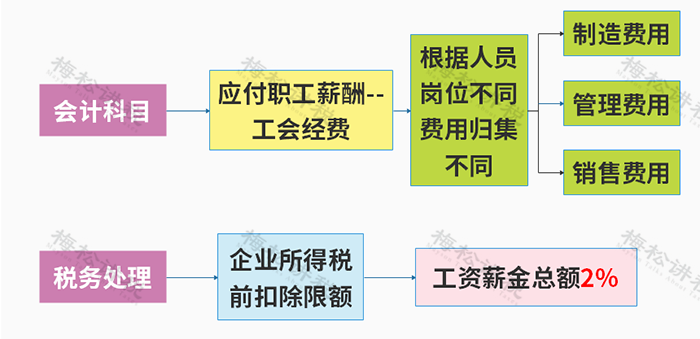

5、计入“工会经费”

企业工会组织员工参加工会活动发生的餐费、食品、水等费用。

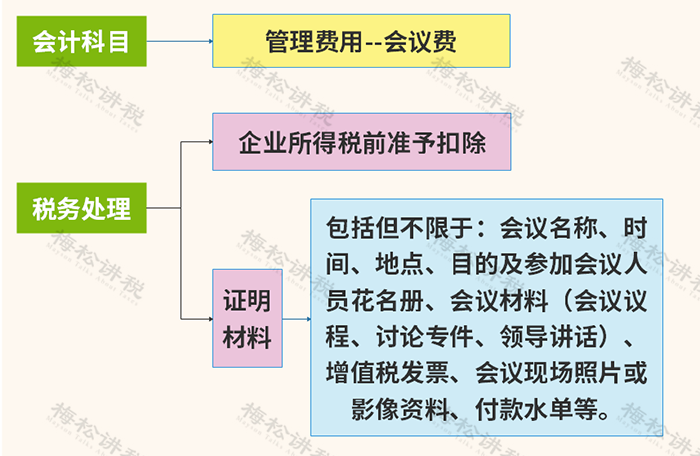

6、计入“会议费”

企业时常会邀请客户、经销商或组着单位员工召开各种会议,在会议过程中发生的餐饮费用计入会议费,应注意的是,要想税前扣除,税务局一般要求提供与会议相关的证明性材料,包括但不限于:会议名称、时间、地点,召开目的、参会人员名单及会议签到表,会议相关材料(会议议程、会议记录、照片、影响资料),会议费发票、付款清单等。

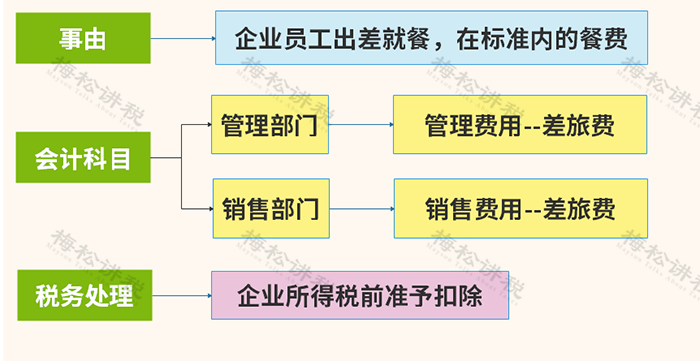

7、计入“差旅费”

企业职工出差,会存在餐费补贴或餐饮费用报销,对于职工出差期间发生的餐饮费应计入差旅费,但要注意出差期间宴请客户的餐费应单独列入“业务招待费”。

此外,出差期间的餐饮费用,企业应制定合理的报销或补贴标准。

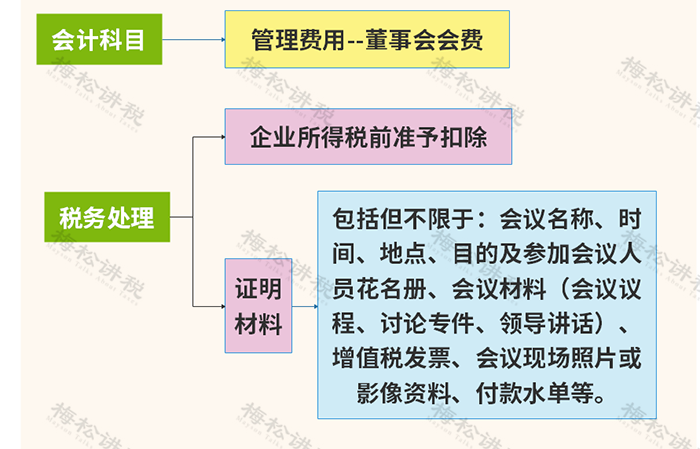

计入“董事会费”

企业召开董事会期间发生的餐费,但要注意有相关的资料作为附件。

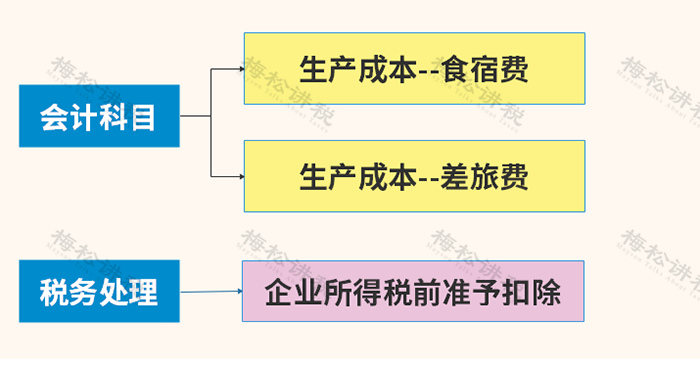

9、计入“影视成本”

影视行业,摄制组拍摄期间的演职员的工作餐以及作为道具必须使用的就餐费用,计入成本。但是注意宴请宾客以及非拍摄期间的餐费,应计入业务招待费。

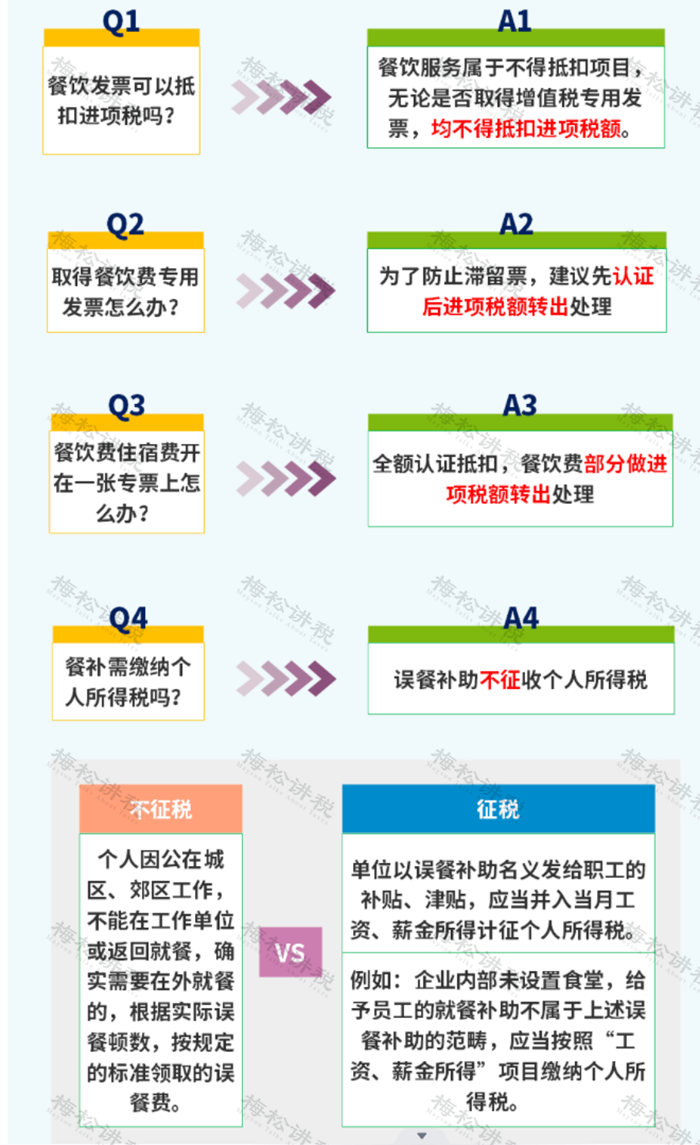

附:餐费入账的几个小问题

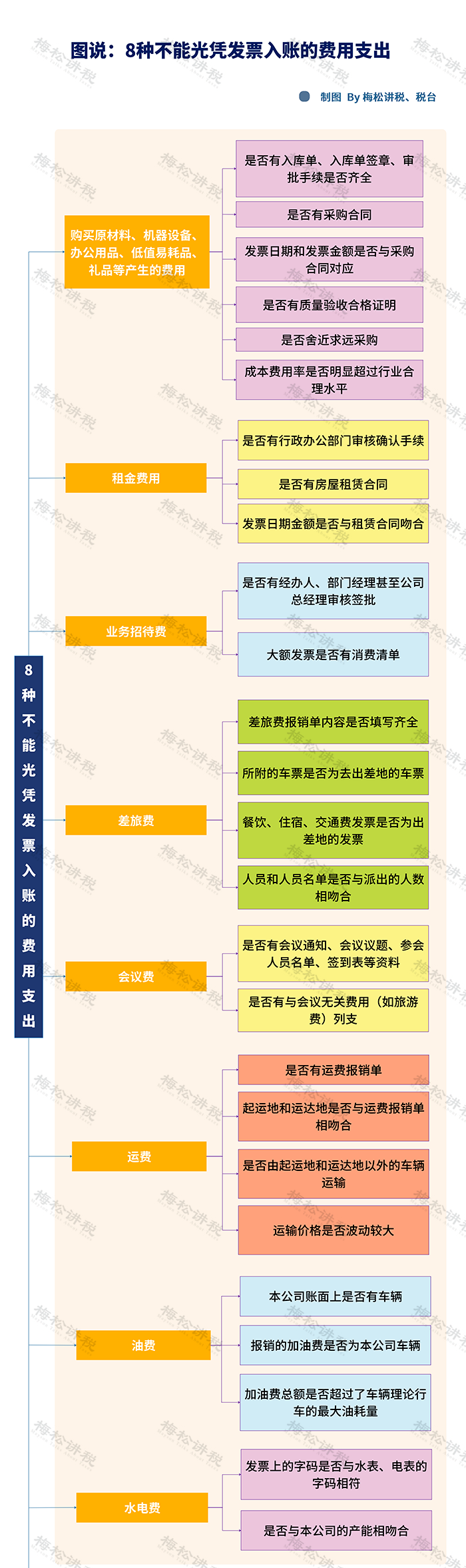

哪些费用不能仅凭发票扣除?

这8项一定要牢记!

京公网安备11011202004351号

京公网安备11011202004351号