企业向老板借款,出事了!税务局出手!

作者:诚立会计 | 发布时间:2023-05-15

最近,很多同学咨询公司向法人或股东借款的事情。

实际工作中,我们很多公司都会遇到资金不充足,公司需要向个人股东及其他自然人大量借款的情况,于是股东就直接将款项打入公司对公账户,然后款项就直接用于公司日常的经营支出……

再然后呢?没有再然后了,合规吗?当然不合规!会存在很大的风险问题!那怎么做合规又规避风险呢?今天诚立会计就跟你们来说一说。

壹

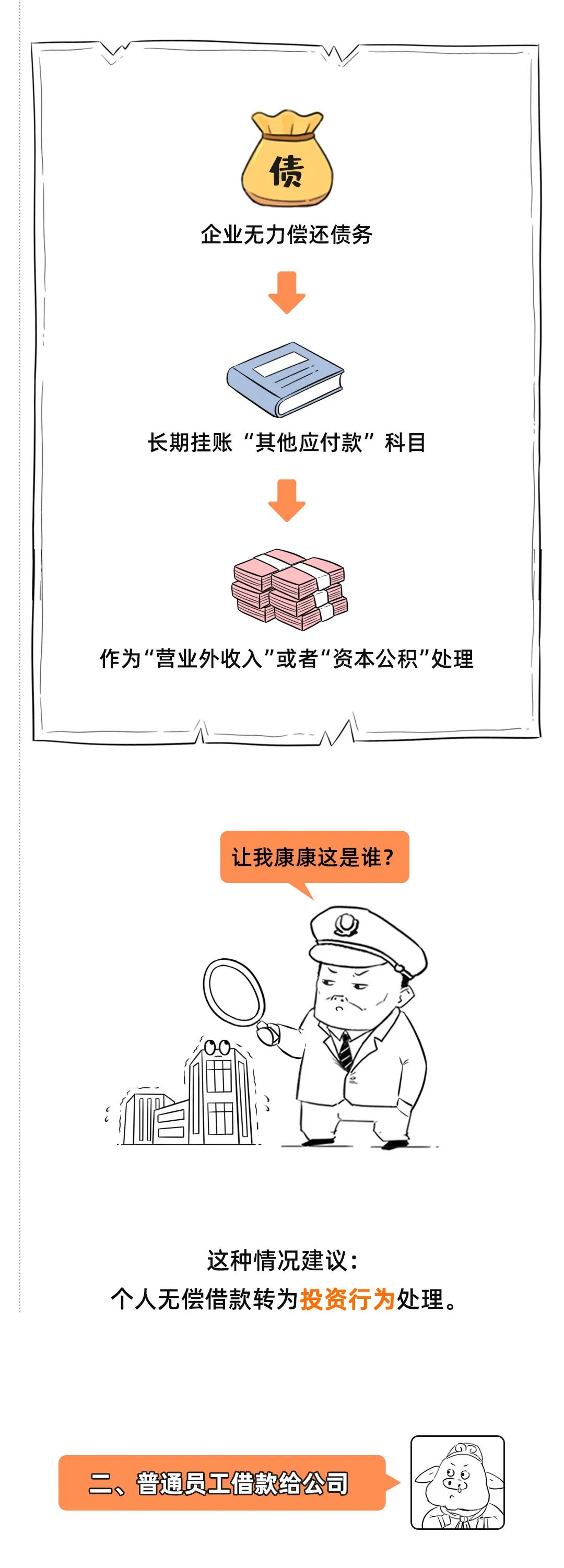

突发!公司向老板借钱被稽查?

先看案例:

企业资金紧张的时候,向股东、个人,乃至其他企业借款,都是常见的事情,只要是正规用途的名义,都属于合法的民间借贷关系。

但嘉兴某公司却被税局稽查并且认定为偷税了:

原因就是企业向老板借的“无偿借款”未申报纳税,导致了税局认定为少缴纳增值税,最终被认定为偷税。

贰

公司向个人借款支付利息时

5个涉税注意点

注意点1:要有借款合同或协议

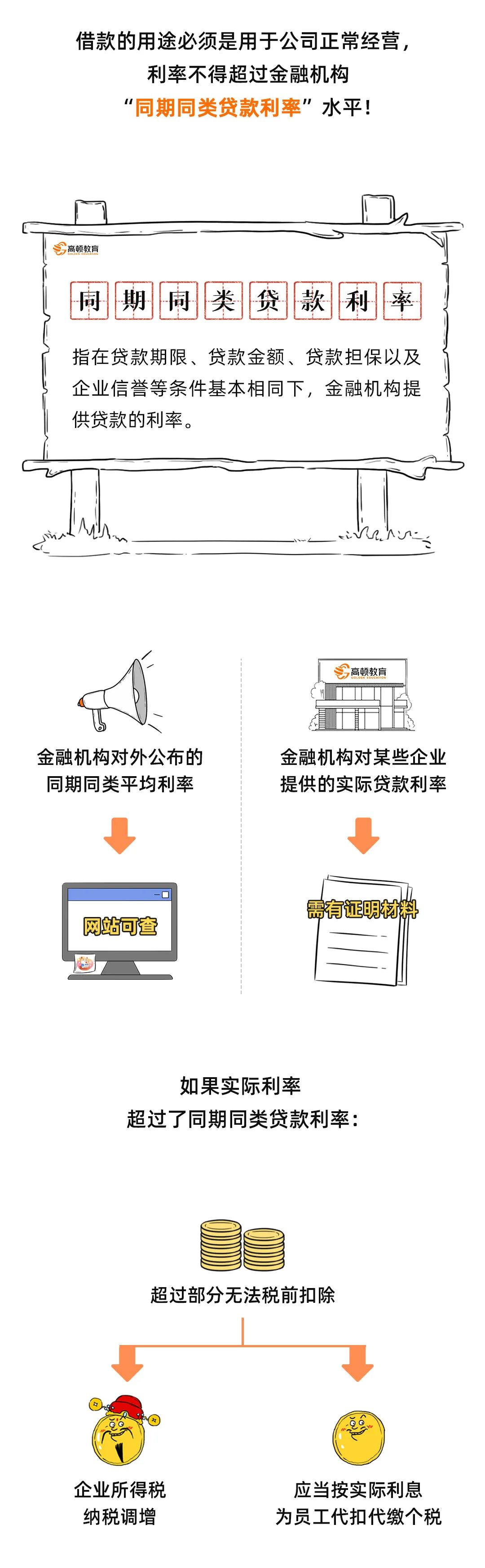

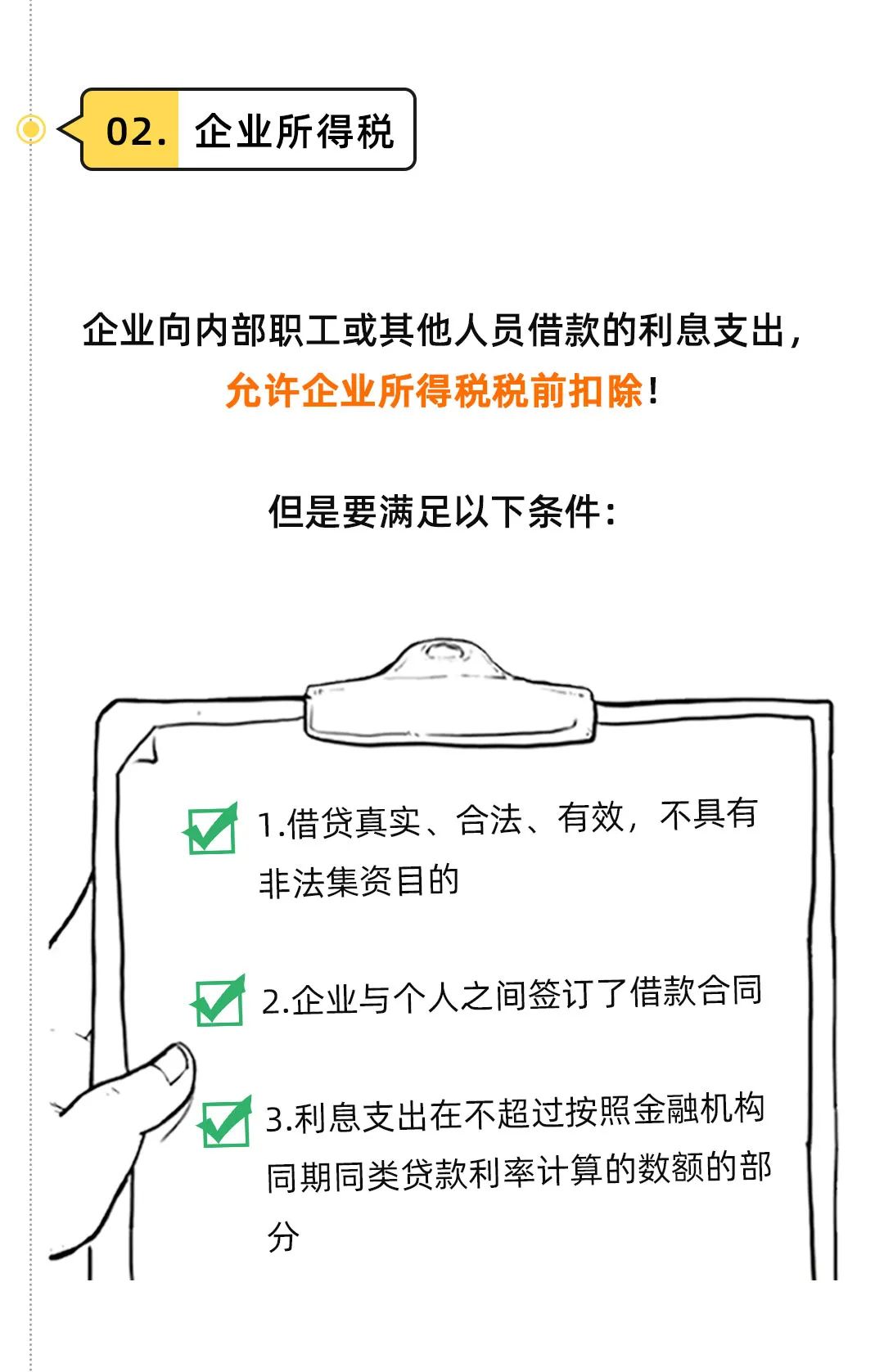

企业与个人之间要签订借款合同,并在借款合同中注明借款的用途必须是用于公司正常经营,从而体现企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为,这是利息费用能否在企业所得税前扣除的最基本的前提。

注意点2:要取得合法有效的凭证

支付借款利息必须取得银行出具的利息计息单或者正式增值税发票;

若是支付个人的利息,需要个人去国税部门代开利息的发票,否则在企业所得税前不得扣除。

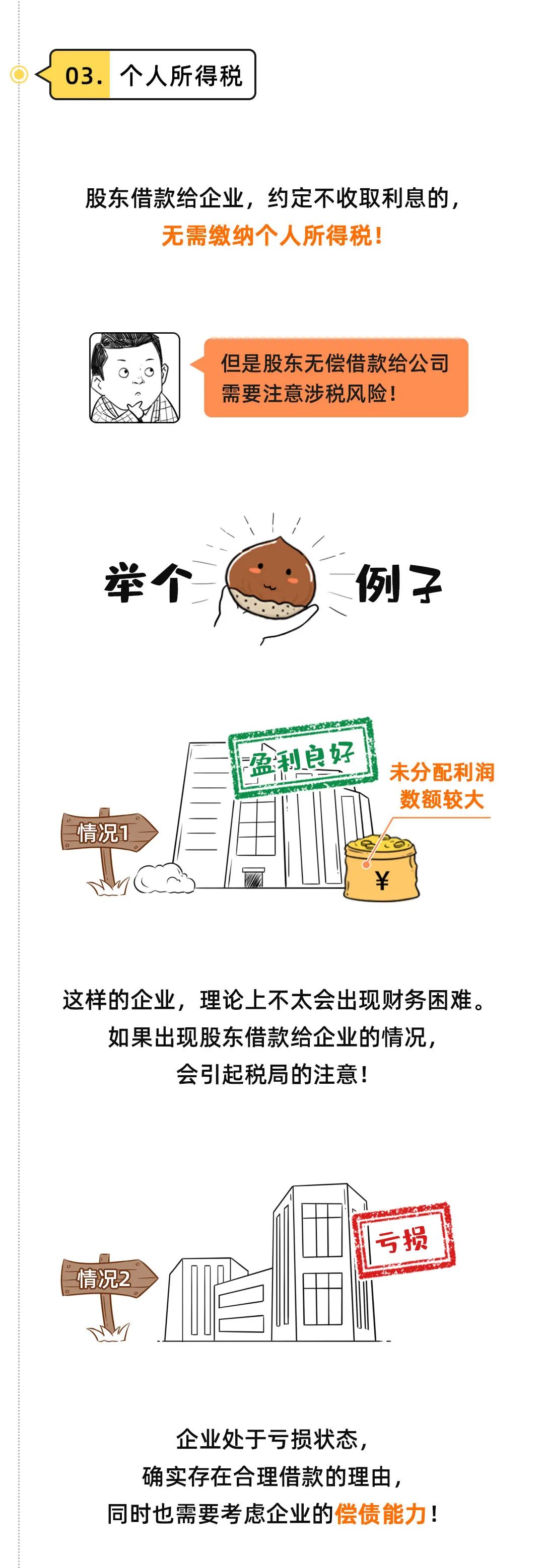

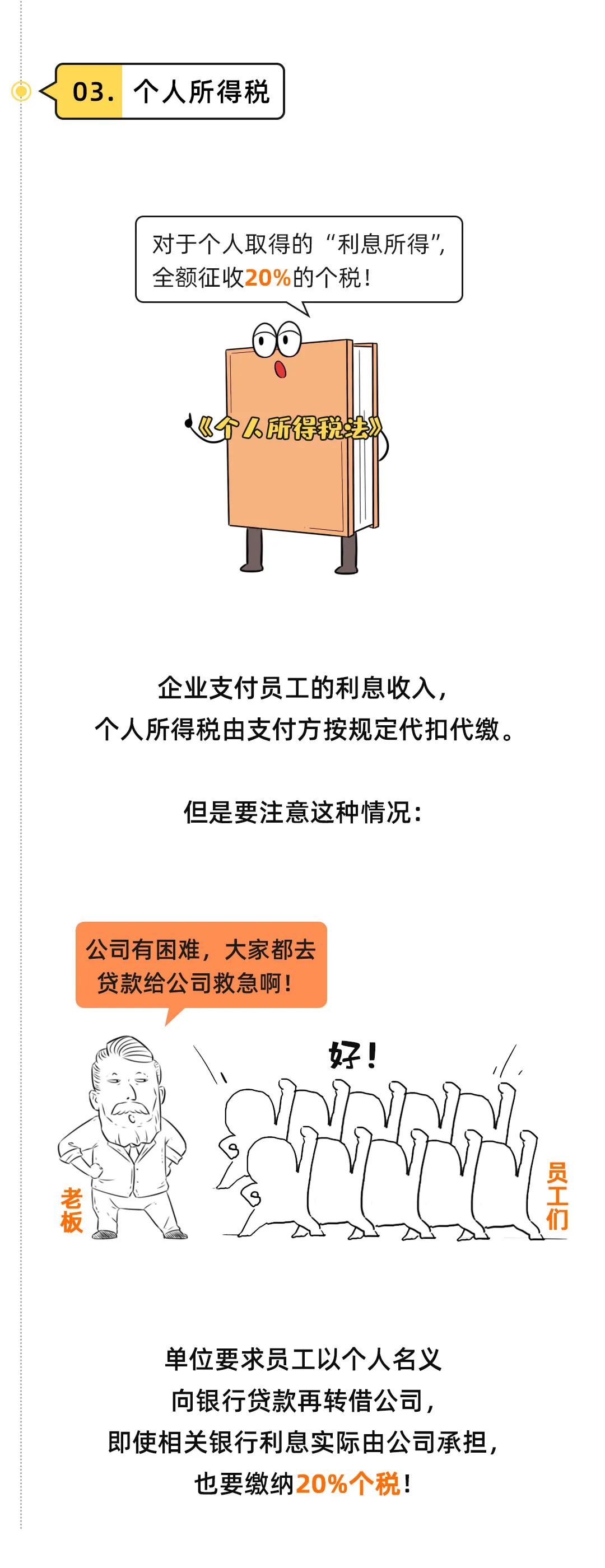

注意点3:要代扣利息的个人所得税

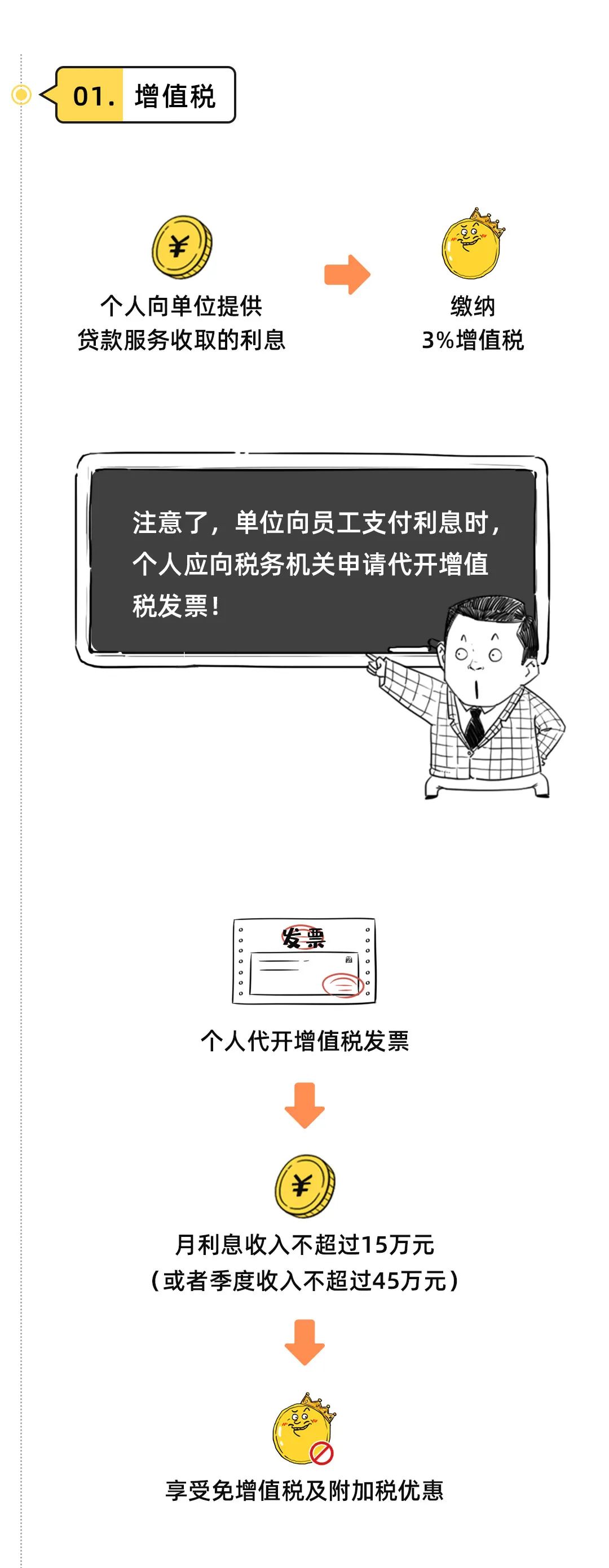

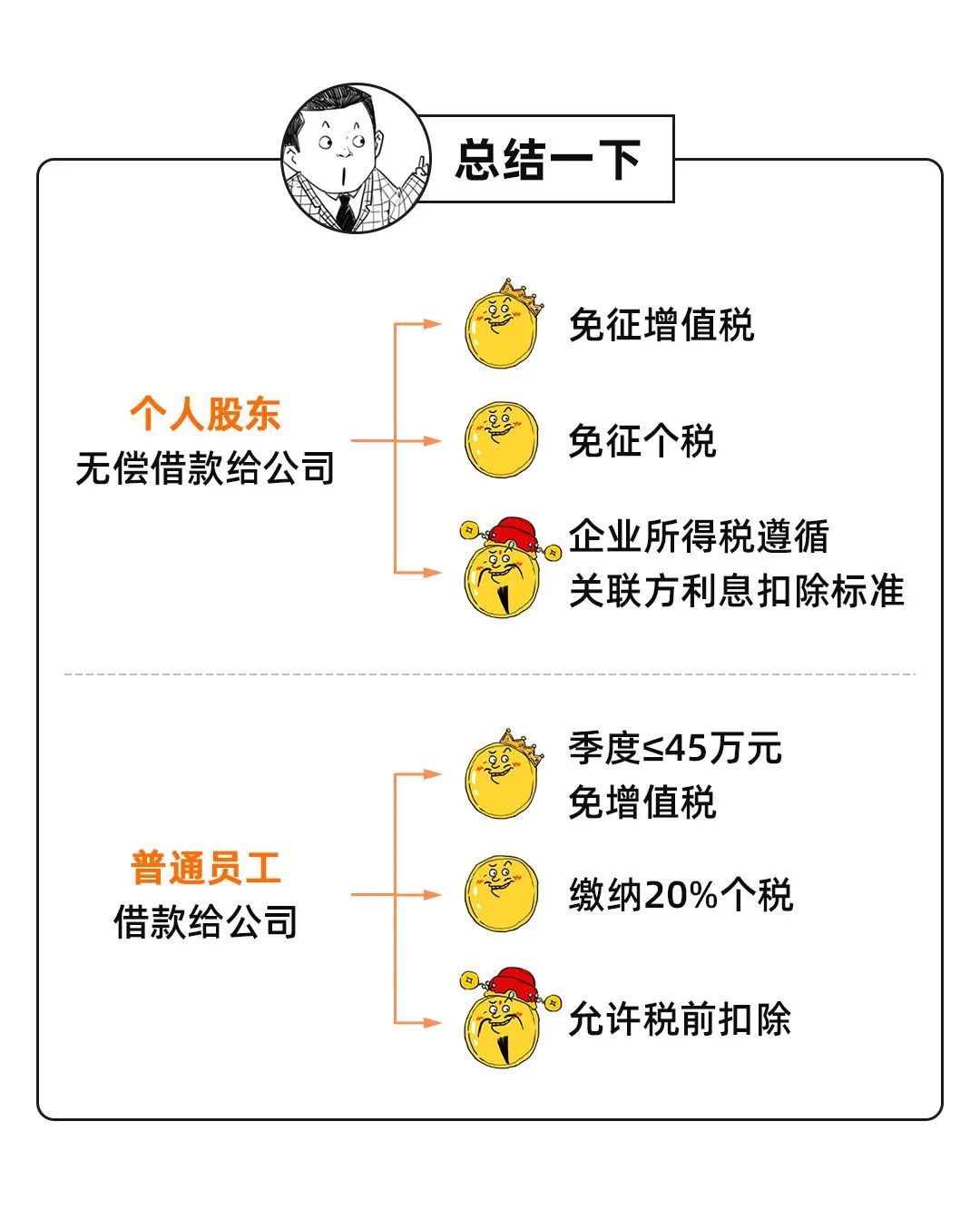

个人借款给非金融企业取得的利息收入,属于债权性股息所得,按照《个人所得税法》的规定,应当按照"利息、股息、红利所得"项目缴纳个人所得税,税率为20%。

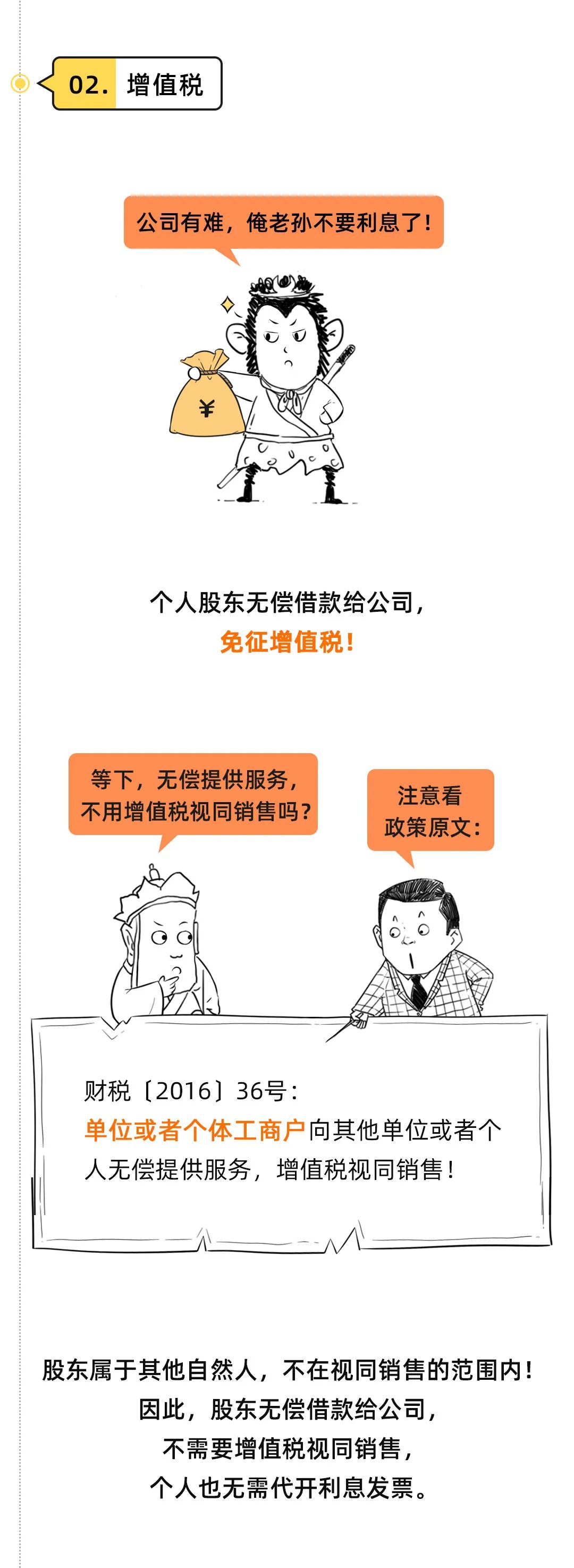

注意点4:个人要按照“贷款服务”缴纳增值税

(财税〔2016〕36号文件规定:

贷款服务,是指将资金贷与他人使用而取得利息收入的业务活动,各种占用、拆借资金取得的收入,按照贷款服务缴纳增值税;

因此,个人将资金贷与他人使用而取得利息收入的应该缴纳增值税。

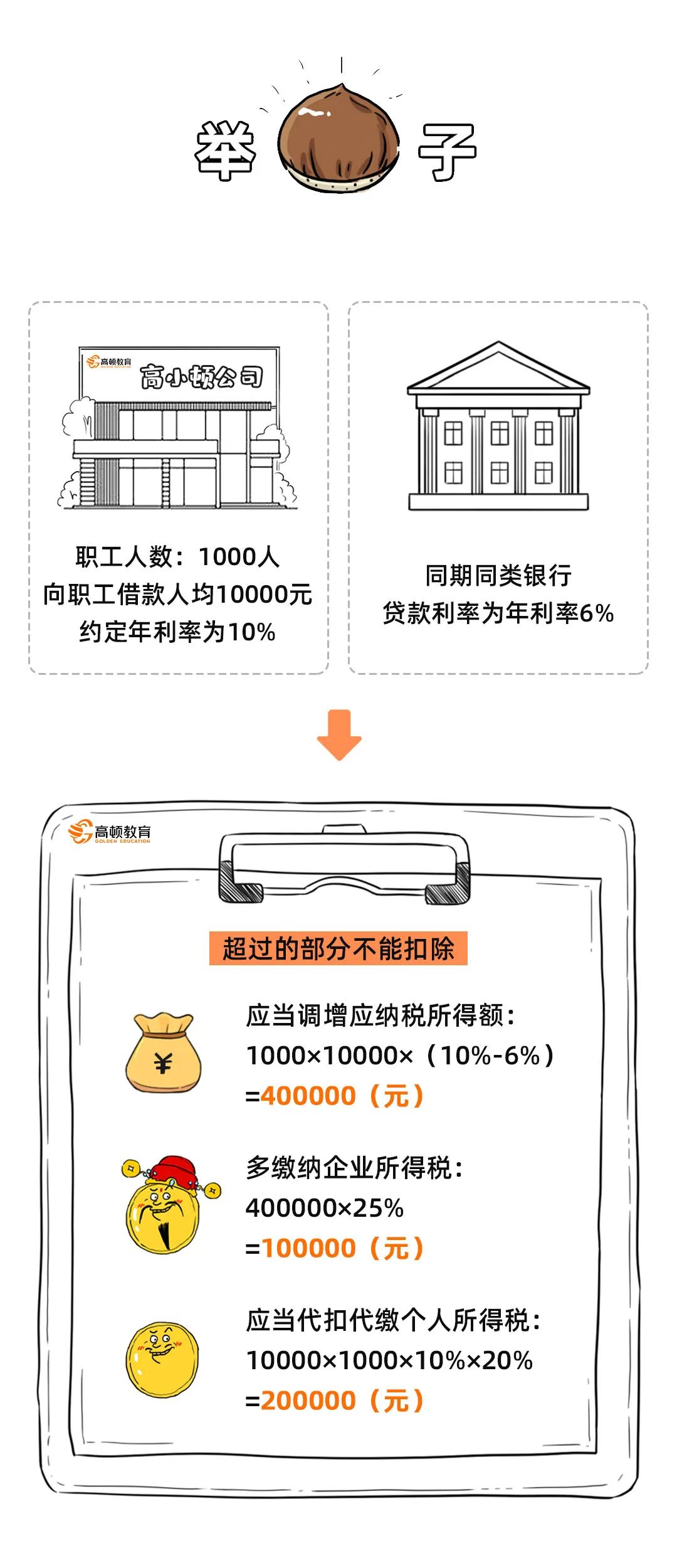

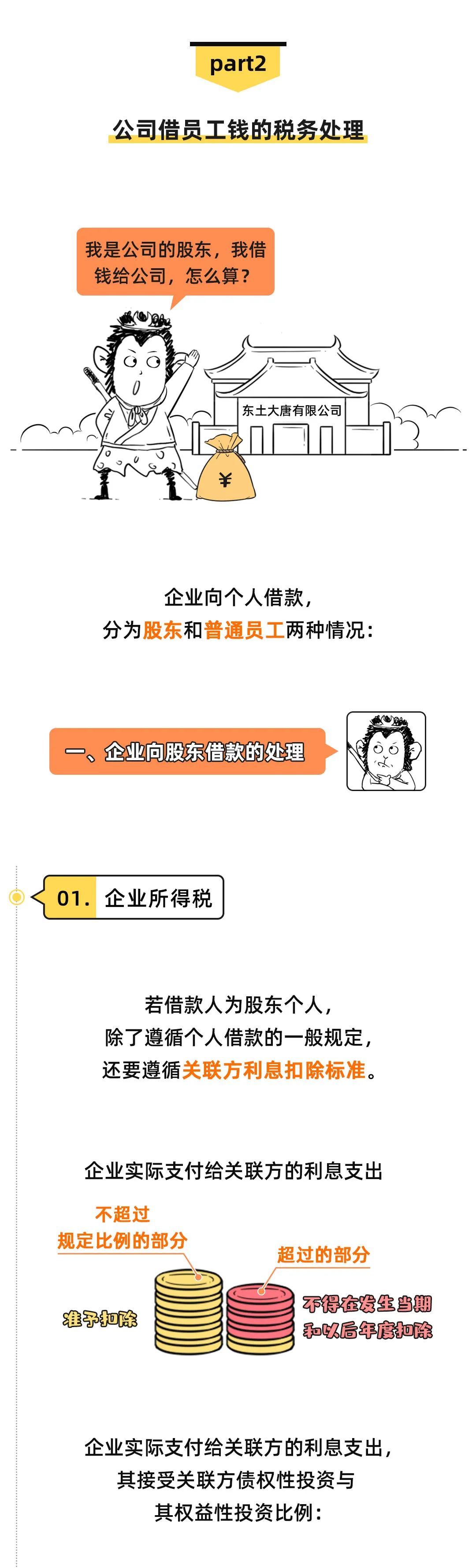

注意点5:若借款人为股东个人要遵循关联方利息扣除标准

若是该借款属于公司向股东的借款,那么支付股东个人的利息就要须按企业关联方利息支出税前扣除的标准扣除。

《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号),企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除;

企业实际支付给关联方的利息支出,其接受关联方债权性投资与其权益性投资比例为:

(一)金融企业为5:1;

(二)其他企业为2:1.

因此公司支付股东的利息金额能否税前扣除一定要注意债权性投资与其权益性投资比例是否超过了2倍。

叁

企业向个人借款

风险和涉税处理大全

京公网安备11011202004351号

京公网安备11011202004351号